二季度最强主线应该就是:算力租赁!

因为他不光是中国A股爆发了行情,更是全球共震带来爆发!

美国一家:传统鞋企,算力租赁,股价单日最高涨幅超800%!

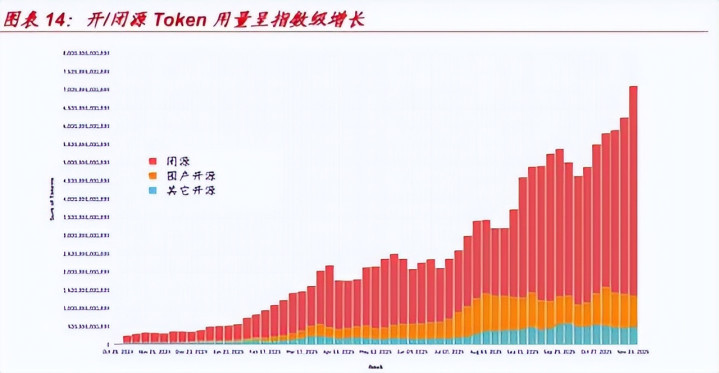

而中国TOKEN调用,更超过美国4倍, 算力缺口,缺芯下!

你们说是否超过:2023年的中国算力租赁10倍行情呢?

《 而整体的思考不是现在才,而是2月2号我们就持续讲,不要说我们马后炮哦!》

但是高位不值得追了,而下面补涨会爆发的:大概率是要符合这三个特点的公司!

一、为什么 2026 年将大爆发?四大核心驱动(量变 + 质变 + 资本 + 政策)

1、 需求端:Token 指数级爆发,算力需求 2 年翻 10 倍

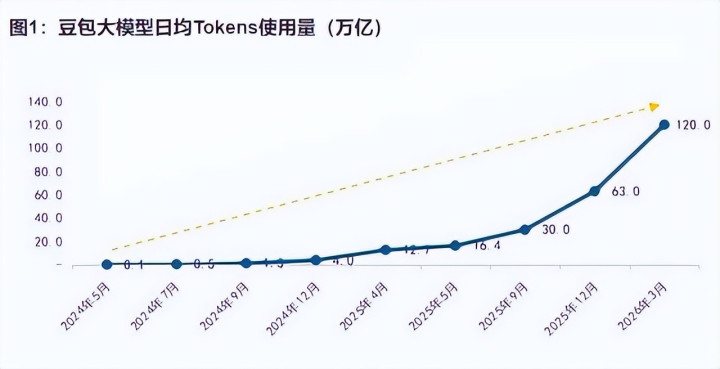

国内:日均 Token 调用140 万亿(2026.3),较 2025 年末 + 40%;豆包日均120 万亿,3 个月翻倍;国产大模型市占率约40%。阿里 4 天 3 次涨价(+5%~34%)!

海外:OpenRouter 周度 Token 用量较一年前 **+7~8 倍 **;Anthropic 重度用户成本或翻倍。

结论:模型越强→Token 消耗越大→算力需求指数级增长,2026 年 Q1 订单已是 2025 年全年2 倍 +,且大量需求无法满足。

2、商业模式质变:从 “卖算力” 到 “卖 Token”,估值从 PS 切换到 PE

2023:赚 “囤卡涨价” 的钱,有卡 = 暴利,炒市梦率经济参考报。

2026:算力即收入,高端 NV 算力直接生成优质 Token,议价权质变;长单(1~3 年)+Token 分成成为主流,看现金流与订单质量。

案例:1000 张 B300,月租 15 万 / 台,年化收入 18 亿,净利润 7~8 亿,2.5 年回本。

3、 全球资本共识:算力资产成跨市场硬通货

事件 1:CoreWeave 与 Jane Street 签60 亿美元AI 云计算协议。

事件 2:美股鞋企 Allbirds 更名 NewBirdAI,融资 5000 万采购 GPU,股价单日 **+800%**。

事件 3:谷歌云 5 月 1 日涨价,全球算力进入 “量价齐升” 周期。

4、 国内政策 + 产业拐点:AI 商业化落地,从 “炒概念” 到 “出业绩”

国家统计局:AI 商业化、规模化运营突破,Token 调用 140 万亿 / 日,赋能千行百业。

业绩验证:协创数据 2026Q1 净利6.5~8.5 亿,同比 + 284%~400%,高利润非短期。

二、2026 vs 2023:十倍的底层逻辑差异

1、数据对比:2023-2024(炒预期)VS 2025-2026(拼质变)

2023年的行情是从0到1的概念普及,而2026年则是从1到20的业绩爆发,基础更扎实,空间更广阔。

2、为什么算力今年行情将远超2023年?

逻辑层面:2023年是"卡=估值"的线性外推,2026年是"卡×运营效率×分成模式"的乘数效应。Token分成模式(MaaS)已在头部公司落地——算力方分润70%-80%、模型方20%-30%,行业毛利率中枢有望从15%-20%上移至30%以上。

空间层面:2023年仅鸿博股份一家十倍股,龙二、中贝通信5倍。而2026年协创数据、利通电子、宏景科技等已形成业绩兑现梯队,行业从"一枝独秀"走向"百花齐放"。

国际对比层面:2023年算力行情由美国主导(英伟达+OpenAI),而2026年中国AI模型调用量已超越美国,单周增速达美国的41倍-3,中国首次成为算力需求的主导力量而非跟随者。

三、为什么说这一轮的补涨可能远超过2023年的算力

1、需求尺度跨越:2023vs2026算力产业的差异

2、算力租赁的产业地位:已从训练期配套工具跃升为推理期核心基础设施。两期对比呈现根本性代差:

核心结论:2026年的算力租赁已脱离周期性囤卡逻辑,进入规模化交付+合规通道+运营分润的成熟业态。需求刚性、供给错配与商业模式升级形成三重共振,景气周期至少延续至2028年。

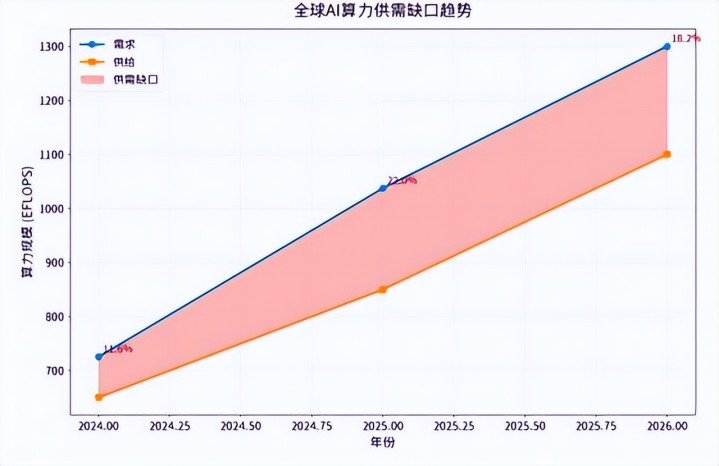

四、供需剪刀差与量价趋势:高端算力缺口周期延续至2027年

1、需求端:指数级增长

中国日均Token调用量:2024年初1000亿 → 2025年底100万亿 → 2026年3月140万亿(两年增长超千倍)。

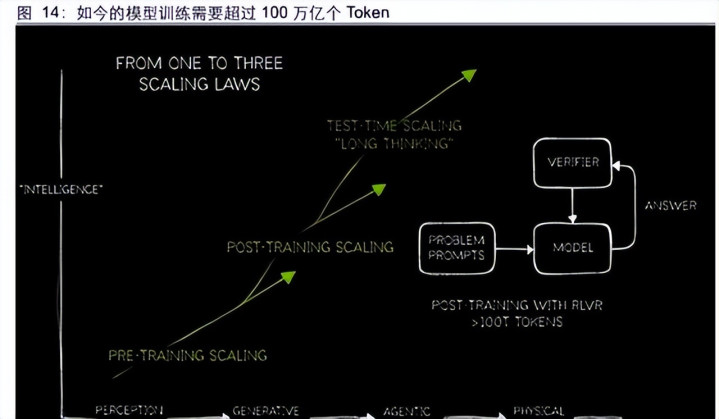

推理算力Token消费量预测(摩根大通):从2025年的10千万亿增长到2030年的3900千万亿,增幅高达369倍。

OpenAI:日均Token处理量在过去一年增长超过10倍。

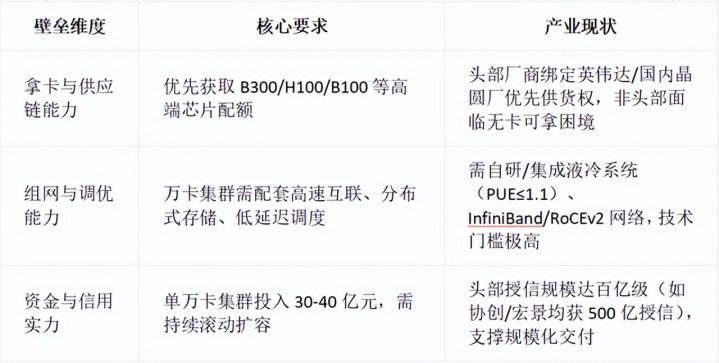

2、供给端:多重瓶颈叠加

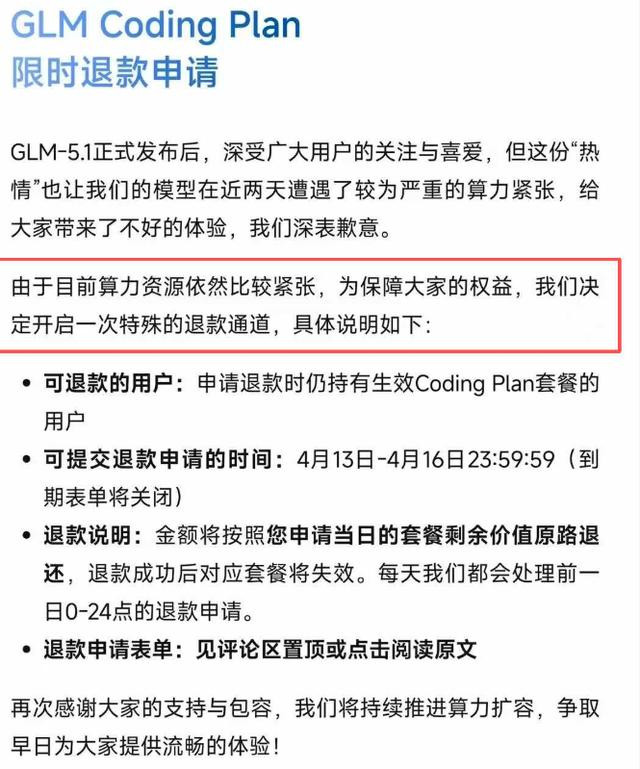

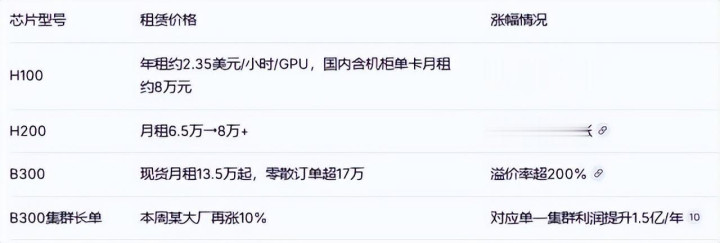

高端芯片:B300/B200交付周期拉长至6-7个月,现货流动性枯竭,溢价率飙升至35%以上。一卡难求;AI Agent、多模态、Coding 应用爆发,算力需求无天花板。

海外云厂长单锁定:Meta、Anthropic等以超210亿美元长单锁定CoreWeave等算力方产能。

产能瓶颈:先进封装(CoWoS)与HBM产能受限,新一代Blackwell系列2026年8-9月前的产能已被全部预订。

国产替代加速但仍有缺口:2026年中系高階雲端AI加速器出货将达212.3万颗,昇腾950PR性能是英伟达H20的近三倍。但是海光 / 寒武纪性能落后 1~2 代,短期无法替代高端 NV。

3、价格趋势:涨价仍在加速

需求越高效、需求越大——算力效率提升未降低总需求,反而因应用场景泛化(Agent、多模态、具身智能)激发更大规模调用,供需缺口预计至少延续至2027年底

五、2026 年算力租赁受益标的(三大维度:算力储备 + 订单 + 新贵)

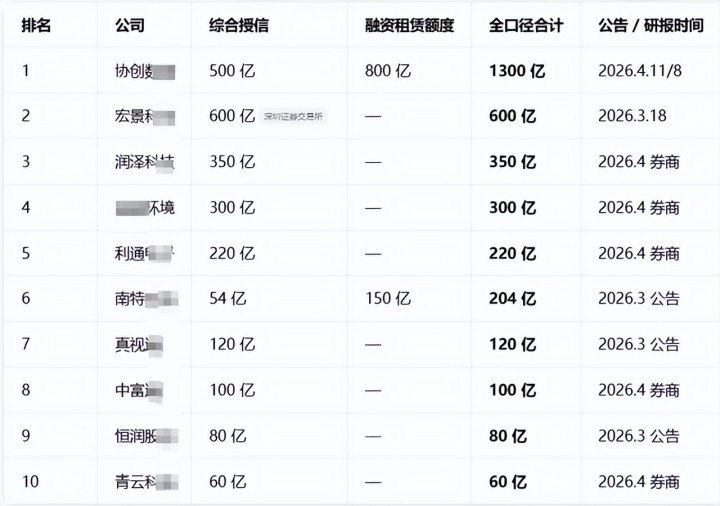

1、算力公司授信额度 TOP10(全口径,公告 / 研报实锤)

2、算力储备 TOP10(2026.4 在手 / 规划)

3、算力新贵(跨界转型/非传统IT企业)

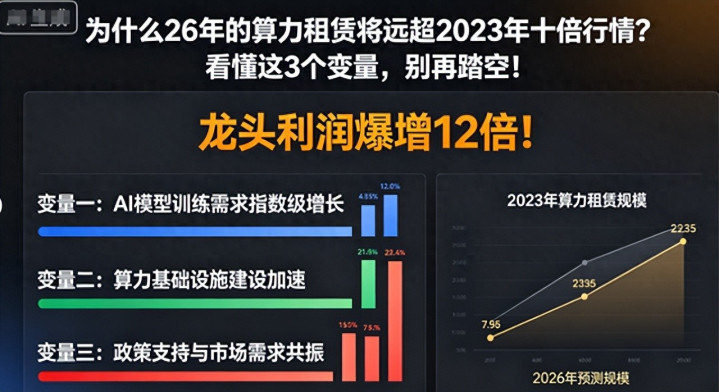

总结:2026年算力租赁行情大概率超越2023年,核心差异在于从"题材炒作"切换至"业绩兑现"的成长赛道。协创一季净利润已达6.5-8.5亿元,增长4倍,利通年度净利润预增近12倍,业绩的"硬支撑"与2023年鸿博股份1127万元的算力收入形成天壤之别。

但是要提醒,当下已涨高了,特别是核心龙头,随时可能出现调整风险,而且很大概率是未来2天左右的分歧风险!而当下思考的是,龙头调整,而谁才是哪个补涨公司?特别重视,算力新贵!就像美股的转型大爆发!

你们说谁才有机会呢?更能拿卡?业绩更好,你看出来了吗?如果要说推荐接盘之前的话,因为我们2月2号就开始写!而且我直接隐藏了公司,只讲思考,更多的是认知思考的提升!

而铁粉如果不懂:点赞+转发+留言:为什么今年算力租赁将远超2023年行情?看懂这3个变量,别再踏空!龙头利润暴增!

红腾网提示:文章来自网络,不代表本站观点。